Atunci când banii se scumpesc, viteza lor de mișcare trebuie să crească. În caz contrar, costul de oportunitate devine imens și companiile se dezvoltă lent. Exact acesta este contextul actual, în care inflația mare generează scumpirea banilor prin creșterea dobânzilor. Scopul este încetinirea cererii, prin diminuarea creditării și reducerea presiunilor inflaționiste.

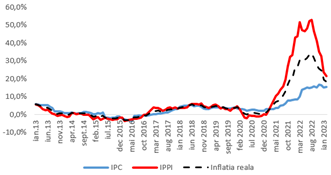

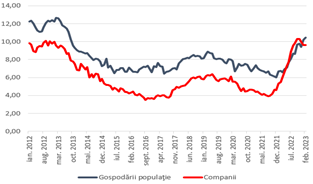

Deloc întâmplător, dobânzile aferente creditelor noi contractate de companii sau populație, au ajuns la maximul ultimului deceniu (grafic 2). Situația este necesară în contextul inflației record din ultimii 10 ani, precum și a diferenței istorice dintre prețurile la raft (indicele prețurilor de consum) și cele de la poarta fabricii (indicele prețurilor producției industriale – vezi cifrele illustrate în graficul 1).

Această diferență majoră distorsionează percepția populației asupra dinamicii preturilor și a modului cum acestea se resimt în buzunarul fiecărei familii. Percepția populației devine subiectivă, iar reacția emoțională. De aici, până la scăderea încrederii, a creditării și a consumului nu mai este decât un pas.

Grafic 1. Inflatia (IPC si IPPI)

Sursa: INSS

Grafic 2. Dobanzile aferente creditelor noi

Sursa: BNR

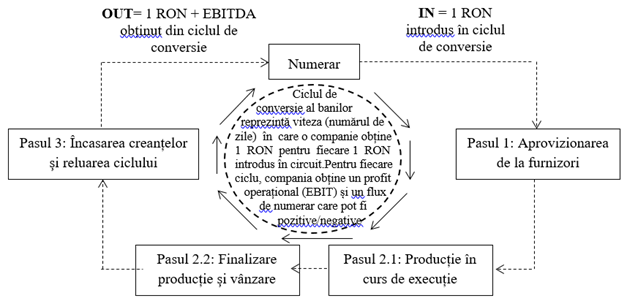

Etapele ciclului de conversie al banilor

Pentru a evita această spirală de recesiune, companiile trebuie să compenseze scumpirea banilor, reducerea consumului populației și diminuarea creditării prin accelerarea vitezei de rotație a capitalului de lucru. În afacerile competitive, banii se mișcă rapid și generează o valoare adăugată mare. Practic, capitalul este atras de la instituții de credit, furnizori, profit reinvestit sau capital externe injectat de investitori, pentru a fi investit în active, care generează vânzări profitabile ce se încasează rapid.

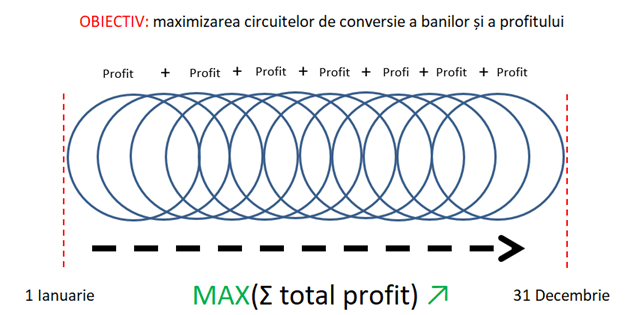

Motivul pentru a face o afacere este acela de a genera mai mult numerar la sfârșitul ciclului de conversie decât a fost la începutul acestuia, prin valoarea adăugată oferind un produs sau serviciu care are cerere pe piață. Schema următoare sintetizează etapele ciclului de conversie al banilor: aprovizionarea de la furnizori >>> stocarea materiei prime / produselor în curs de execuție / mărfurilor finale >>> vânzarea >>> încasarea.

Practic, ciclul de conversie al banilor reflectă viteza (calculată în număr de zile) cu care orice companie transformă 1 leu introdus în afaceri, într-un leu plus marja de profit operațională atunci când se încasează facturile și se închide circuitul. Evident, scopul este acela de maximizare a vitezei și a marjei.

Cu alte cuvine, orice companie își dorește să realizeze cât mai multe circuite de aprovizionare – stocare – vânzare și încasare pe parcursul unui an, iar profitul obținut să fie cât mai bun. Practic, afacerile competitive înregistrează un cuplu viteză-marjă mai bun decât cel al firmelor concurente.

Bune practici pentru accelerarea vitezei de rotatie a banilor in business

1. Orice antreprenor trebuie să înțeleagă că ciclul de conversie al banilor trebuie să tindă către echilibru. Astfel, atunci când acesta este sincronizat perfect, termenul mediu de plată al furnizorilor trebuie să fie egal cu durata cumulată de rotație a stocurilor și colectare a creanțelor. Sincronizarea ciclului de conversie al banilor este echivalentă cu autonomia companiei subiect din perspectiva capitalului de lucru.

2. În cazul în care ciclul operațional se află în dezechilibru și înregistrează o valoare pozitivă (durata cumulată de rotație a stocurilor și a creanțelor depășește termenul mediu de plată al furnizorilor), compania trebuie să:

-

își finanțeze deficitul (respectiv nevoia de fond de rulment, care reprezintă diferența dintre soldul stocurilor și al creanțelor, minus cel al furnizorilor) într-un mod sustenabil, cel mai eficient mod posibil fiind prin reinvestirea profiturilor în companie. În practică, o alternativă și mai des întâlnită este contractarea unui credit bancar pentru finanțarea capitalului de lucru, strategia fiind sustenabilă doar în măsura în care nivelul profitului este suficient pentru acoperirea confortabilă a cheltuielilor privind dobânzile (EBIT / Cheltuielile privind dobânzile ≥ 5);

-

se asigure că nivelul stocului de materie primă / mărfuri nu este prea mare, și că nu există dificultăți în desfacerea produselor finite / mărfurilor;

-

se asigure că are un sistem eficient de colectare a creanțelor. Astfel, se recomandă verificarea periodică a portofoliului de clienți, prin analiză financiară a clienților existenți și a informațiilor publice privind comportamentul de plată al acestora (CIP, datorii fiscale restante către stat, procese comerciale în instanță, informații negative despre deteriorarea situației financiare a unor companii care fac parte din același grup etc.). Intensitatea măsurilor de evaluare și monitorizare a riscului clienților ar trebui să fie corelată cu dimensiunea expunerii (valoarea soldului de încasat) și nivelul riscului de credit identificat pentru clientul respectiv;

3. În cazul în care ciclul de conversie al banilor se află în dezechilibru și înregistrează o valoare negativă, atunci compania ar trebui să:

-

utilizeze excedentul respectiv într-un mod cât mai eficient (investiții pe termen lung care generează profituri suplimentare care sunt reinvestite în companie);

-

comunice cât mai transparent cu furnizorii, pentru obținerea unor termene de plată mai extinse care să fie agreate de comun acord;

4. În orice caz, un ciclu de conversie al banilor în echilibru nu este suficient pentru a te feri de probleme de lichiditate. În activitatea zilnică, oricând pot apărea creanțe care se încasează mai târziu decât planificat, sau stocuri vândute mai lent ori la un preț inferior (din cauza volatilității prețului, discount-urilor oferite de concurență, gradului de perisabilitate al acestora, campaniile comerciale cu frecvență sezonieră etc). De aceea, orice companie trebuie să dispună de o rezervă de numerar care să fie disponibilă în orice moment în casă și conturi la bănci.

Normele de analiză financiară recomandă ca trezoreria să acopere măcar 10% din soldul dinamic al datoriilor pe termen scurt.

Ciclul de conversie al banilor se poate deregla oricând din cauza unor evenimente neprevăzute, iar compania trebuie să dispună de lichiditate pentru acoperirea acestor vârfuri de finanțare. Nu te poți baza pe faptul că absolut toate facturile se vor încasa la termen și vânzările vor evolua conform previziunilor, deoarece în realitatea zilnică apar deseori fluctuații sau evenimente neprevăzute. Extinderea termenelor de plată la furnizori, atunci când creanțele se încasează mai greu sau stocurile se vând mai lent, este într-adevăr cea mai rapidă și ieftină soluție pe termen scurt.

Totuși, atunci când acest fenomen devine repetitiv și este principala modalitate de a depăși fluctuațiile neprevăzute, credibilitatea companiei tale va avea de suferit. De cele mai multe ori, soluția ieftină și rapidă pe termen scurt (amânarea la plată a furnizorilor) se întoarce, prin efectul de bumerang, împotriva companiei subiect pe termen mediu sau lung.

Astfel, câștigul pe termen scurt poate deveni o pierdere pe termen lung! Pentru a evita aceste situații, și pentru o dezvoltare sustenabilă și autonomă pe termen lung, compania trebuie să dispună de o lichiditate generată în mod intrinsec (profituri operaționale prin valoare adaugată), care să fie reinvestite, măcar parțial, în companie.

În cele din urmă, neîncasarea creanțelor, sau colectarea mai tardivă a acestora, este o consecință directă sau indirectă a deciziei managementului companiei. Același lucru se întâmplă și cu aprovizionarea cu materie primă sau mărfuri, care se bazează pe așteptările privind evoluția viitoare a vânzărilor. Desigur, pot exista decizii neinspirate cu privire la selecția clientelei, estimări eronate ale vânzărilor viitoare, lipsa unor măsuri de protecție împotriva volatilității prețurilor produselor finite, dar toate aceste decizii au fost asumate de către managementul companiei, și nu ar trebui decontate de către furnizori prin extinderea termenelor de plată către aceștia.

În cele din urmă, nu furnizorii au luat aceste decizii, și nu ei ar trebui să suporte consecințele acestora. Într-adevăr, atunci când vorbim despre situații extreme (ex: evenimente de forță majoră) care nu pot fi absorbite individual de către firma subiect, cea mai bună recomandare este comunicarea transparentă împreună cu furnizorii și ceilalți creditori pentru a găsi împreună o soluție.

De remarcat faptul că firmele încadrate într-un risc foarte scăzut de insolvență sunt pregătite inclusiv pentru diferite scenarii de stres, deoarece s-au gândit anticipat la aceste situații.

Toate aceste conditii sunt necesare, dar nu suficiente pentru o afacere competitiva. In articolul urmator o sa vedem cum gestioneaza eficient fluxul de numerar companiile competitive, si care sunt diferentele si implicatiile strategiilor de crestere de tip scara sau lift. Pe curand!