-

Ratiunea reglementarii IMCA

Impozitul minim pe cifra de afaceri (IMCA) se aplica incepand din 1 ianuarie 2024 contribuabililor care inregistreaza o cifra de afaceri de peste 50 de milioane de euro si consta in impozitarea cu 1% a veniturilor rezultate in urma unei formule de calcul specifice, i.e. venituri totale, din care se scad anumite categorii determinate de venituri, imobilizarile in curs de executie si amortizarile contabile noi.

Sediul materiei este art. 181 din Codul fiscal, introdus prin Legea nr. 296/2023 privind unele masuri fiscal-bugetare pentru asigurarea sustenabilitatii financiare a Romaniei pe termen lung, fara a fi prevazut un termen-limita de aplicare.

Conform Expunerii de motive, instituirea acestei impozitari minime din impozitul pe profit in contul veniturilor bugetare a avut ca obiectiv necesitatea intaririi disciplinei financiare, in conditiile in care s-a constatat existenta unor contribuabili platitori de impozit pe profit care inregistreaza o sarcina fiscala mai mica decat un contribuabil platitor de impozit pe veniturile microintreprinderilor, desi prezinta indicatori financiari similari, fiind in special vizati cei care inregistreaza pierderi repetate.

-

Efectele aplicarii IMCA in practica. Propuneri de eliminare a reglementarii

Pentru categoria contribuabililor platitori al IMCA, paradigma fiscala a suferit o schimbare dramatica, in sensul ca, pentru noua forma de impozitare, s-a mutat accentul de pe profit in sine si s-a acordat prevalenta cifrei de afaceri, ceea ce s-a dorit a fi de natura sa extinda baza de impozitare si sa elimine mecanismele de optimizare fiscala agresiva prin care societati de mari dimensiuni declara pierderi ani la rand, dar continua sa inregistreze cifre de afaceri impresionante.

Cu toate acestea, analizand configuratia actuala a reglementarii, s-ar parea ca instituirea obligatiei de plata a IMCA ar porni de la o prezumtie de rea-credinta in randul contribuabililor, in sensul provocarii artificiale a pierderilor, iar aceasta forma de impozitare nediferentiata pentru a contracara o conduita abuziva sporadica s-a dovedit a fi de natura sa produca dezechilibre financiare majore, afectand inevitabil si contribuabilii corecti care formeaza regula.

De exemplu, un contribuabil care a platit pana in prezent IMCA in valoare de aprox. 6,4 milioane de lei si estimeaza o suma suplimentara de 1,3 milioane de lei pentru trimestrul al IV-lea, a calculat urmatorul rezultat brut YTD (inainte de impozit) cumulat la trimestru: (i) -8,1 milioane pentru trimestrul I; (ii) -12,5 milioane pentru trimestrul al II-lea; (iii) -6,5 milioane pentru trimestrul al III-lea si (iv) -17,6 milioane pentru trimestrul al IV-lea.

Un prim proiect legislativ de eliminare a IMCA se afla in prezent in cursul procesului legislativ al Camerei Deputatilor, fiind respins de catre Senat. In motivarea acestui proiect, printre efectele negative ale reglementarii sunt mentionate si riscurile concurentiale, de vreme ce se produce o discriminare dupa criteriul valoric intre contribuabilii care au o cifra de afaceri plasata imediat sub 50 de milioane de euro si cei care inregistreaza cu putin peste acest plafon.

Ulterior, eliminarea IMCA a fost prevazuta in proiectul initial al unei legi care face parte din Pachetul 2 de masuri fiscale, insa abrogarea nu se mai regaseste in forma transmisa spre promulgare, fata de aceasta din urma fiind formulate sesizari de neconstitutionalitate.

In consecinta, soarta IMCA este incerta in acest moment, depinzand de modul in care vor evolua dezbaterile publice in viitorul apropiat.

- Privire comparativa: IMCA vs impozitul pe profit

IMCA este o creatie a legiuitorului roman. Posibile surse de inspiratie pentru acest mecanism pot fi atat reglementarea europeana a impozitului minim global aplicabil grupurilor de intreprinderi multinationale si a grupurilor nationale de mari dimensiuni la nivel unional, combinata cu reglementarile intalnite in state europene de aplicare a unor impozite pe cifra de afaceri la nivel sectorial.

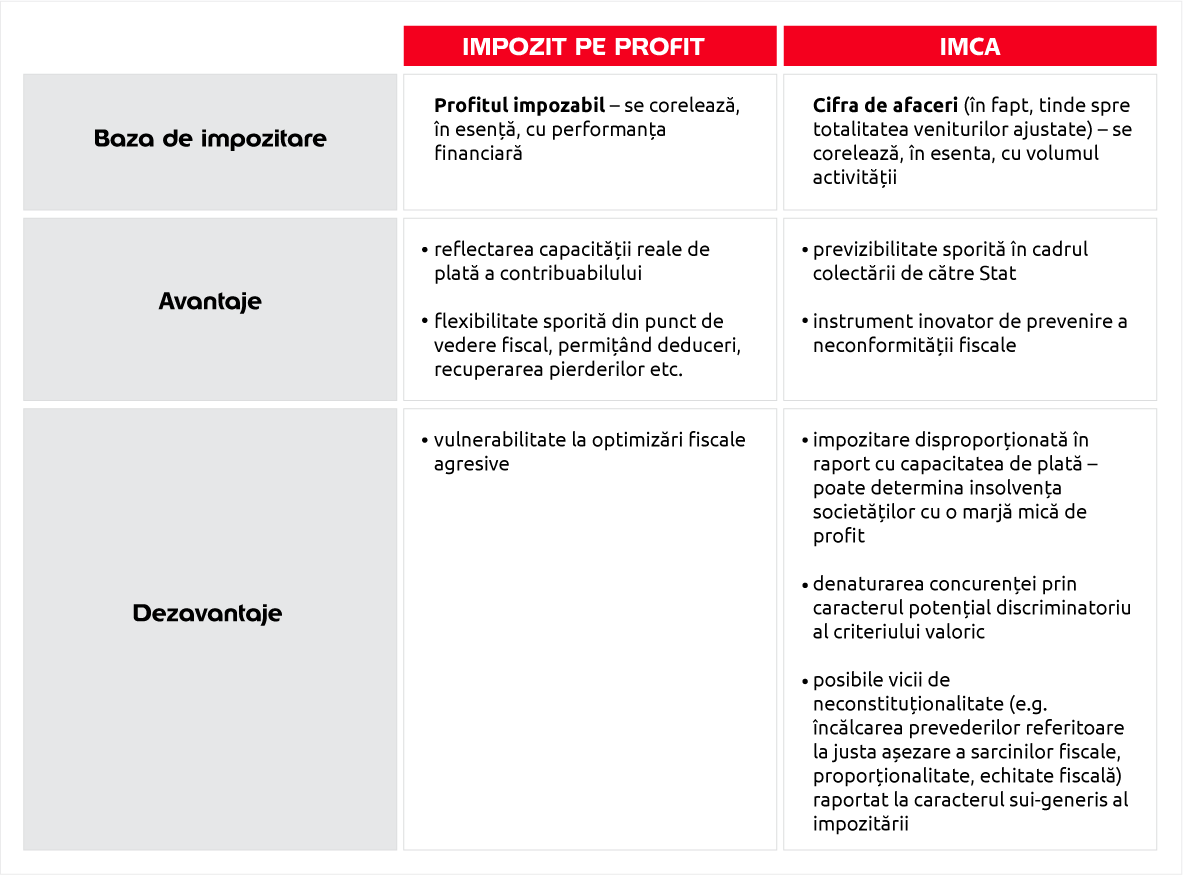

In continuare, redam un tabel care prezinta in oglinda avantajele si vulnerabilitatile celor doua categorii de impozite:

-

Concluzii

IMCA apare in climatul fiscalitatii ca un mecanism care forteaza echilibrul (instabil) dintre interesele legitime ale Statului si cele ale contribuabilului:

Pe de o parte, caracterul inovator al IMCA furnizeaza, cel putin la o privire de ansamblu, o parghie importanta pentru Stat de a lupta impotriva schemelor de optimizare fiscala agresiva care ar eroda baza de impozitare. Intrucat temerile unor astfel de optimizari sunt indreptate mai ales asupra multinationalelor, este relevant de urmarit si prospectivul regim special de impozitare care ar urma sa se aplice afiliatilor, masura introdusa tot in Pachetul 2 de masuri fiscale, respectiv daca se va aplica concomitent cu IMCA sau il va inlocui la un moment dat.

Pe de alta parte, este recomandabil ca, in urma reactiilor negative provenind din mediul de afaceri, legiuitorul sa evaluzeze concret, dincolo de analiza simplista a procentelor, daca punctele forte ale suprapunerii IMCA peste clasicul impozit pe profit cantaresc mai mult in dinamica realitatii economice decat vulnerabilitatile acestei reglementari careia i se imputa in mod recurent ca reprezinta o taxare excesiva. In caz contrar, IMCA ar putea determina erodarea mediului concurential si investitional din Romania, precum si producerea unor efecte negative pe intreg lantul comercial de distributie.